転勤や家族の介護といった理由で今住んでいる家から引っ越さなければならなくなったとき、ローン中の家を売ることを検討する人もいると思います。

家を売る機会はほとんどありませんし、不安を抱く方も多いのではないでしょうか。

そこで本記事では、不動産の専門知識がない初心者でも分かりやすいよう、ローン中の家を売る方法を4つ紹介します。

今回登場する方法は、以下の通りです。

- 通常の不動産売却と同様に売れるアンダーローン

- 自己資金で残債を補ってローンを完済する

- 住み替えローンを利用する

- 任意売却を利用する

ほかにも、不動産を売る際の手続きの流れや覚えておいた方がよい注意点、金銭面の負担を軽減しながら不動産を売るコツなども解説します。

スムーズに不動産会社・金融機関との相談や手続きを進めるためにも、早いうちから情報を集めることはとても効果的です。

最後まで読んで、後悔のないように家を売りましょう。

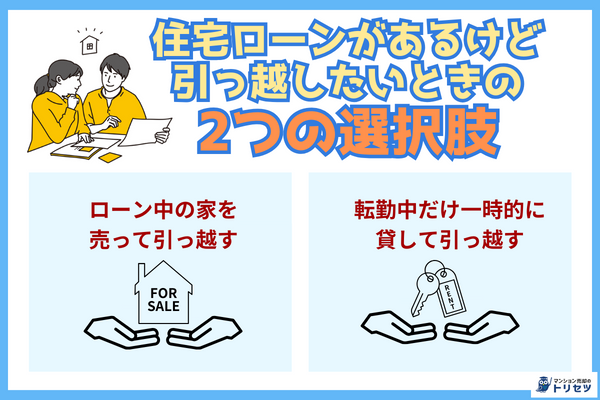

住宅ローンがあるけど引っ越したいときの2つの選択肢

ローン返済中の住宅から出て行くことになったとき、何から考えればよいのか戸惑う方もいるでしょう。

そんなときは、最初に住宅をどのように扱うか決めてみてください。

「売る」「所有しておく」といった方向性さえ決まれば、次の行動をより考えやすくなりますよ。

住宅ローンがあるけれど引っ越したいときの選択肢は、主に以下の2つがあります。

- ローン中の家を売って引っ越す

- 転勤中だけ一時的に貸して引っ越す

以下の見出しで、それぞれの選択肢について詳しく解説します。

ローン中の家を売って引っ越す

住宅ローンの返済中に引っ越すことになったとき、よく選択されるのが売却です。

住んでいる家を売ると維持費がかかりませんし、引っ越し先で新しく住宅ローンを組みやすいのがメリットです。

注意点は、家を売るにはローンを完済する必要があること。

後の見出しで詳しく説明しますが、抵当権を外さなければならないからです。

「まだ1,000万円以上ローンが残っているのに!」と思った方も、安心してください。

家を売ったお金をローンの返済に充てられるので、当初の予想より簡単に完済できることもありますよ。

ローン中の家を売って引っ越すかどうか判断するときは、住宅にかかる費用を払い続けられるかを考えましょう。

住んでいる人がいなくても、住宅を所有している限り住宅ローン・固定資産税・都市計画税などは発生し続けます。

引っ越し先での生活費に加え、もともと住んでいた家に関する諸費用も払えるかを検討したうえで家を売るか判断してみてください。

転勤中だけ一時的に貸して引っ越す

住まない期間だけ一時的に賃貸物件として貸し出すのも選択肢のひとつです。

長期出張や家族の介護など、キリが良いタイミングで再び元の家に戻れる可能性がある人に検討していただきたい方法です。

注意点は、住宅ローンの契約違反になる可能性があることと、家を貸し出す際は定期借家契約を結ぶようにすることです。

本来、住宅ローンは物件を購入したうえで居住する人のためのものです。

にもかかわらず勝手に家を賃貸物件にして他の人を住まわせることは、お金を貸してくれている金融機関との契約違反になりかねません。

また、金融機関から許可が下り、賃貸物件を借りる人が見つかった場合は定期借家契約を結ぶことを忘れずに。

定期借家契約なら物件を貸す側が家を貸す期間を決められます。

ほかにも、ローン中の家を賃貸物件として貸し出すと、資金面などの課題があります。

借りる人がいないと赤字ですし、誰も住んでいなくても物件の管理費や固定資産税といった費用は発生し続けます。

家賃収入と必要経費を見比べて、利益が出そうな状況であれば住まない家を賃貸物件にするのも良いでしょう。

ローン中の家を賃貸物件にするときの手続きの流れ

ローン中の家を賃貸物件にするときは、以下の流れに沿って手続きを進めます。

あくまでも一例ですので、参考までにご覧ください。

- ローンを組んでいる金融機関へ相談

- 資金計画を立てる

- 物件を管理する業者を探す

- 物件を借りる人を探す

- 借りる人と契約を結ぶ

特に、ローンを組んでいる金融機関への相談は大切です。

ローン中の物件は、原則ローンを完済しない限り、賃貸物件にはできない決まりがあります。

本来、住宅ローンはマイホームの購入のために使うためのものです。

無断でローン返済中の物件を他人に貸すことは、住宅ローンの契約内容から外れる事態になりかねないため、借りているお金の返済が求められる可能性があるのでやめましょう。

ただし、例外として住宅ローンの返済中でも賃貸物件にできるケースがあります。

それは、一時的に賃貸物件として貸し出すことです。

転勤や家族の介護など、一定の期間のみ家を空ける場合は、ローンを払いつつ賃貸物件にできるケースがあります。

とはいえ100%賃貸物件にできるわけではないので、まずはローンを組んでいる金融機関へ相談しに行ってみてください。

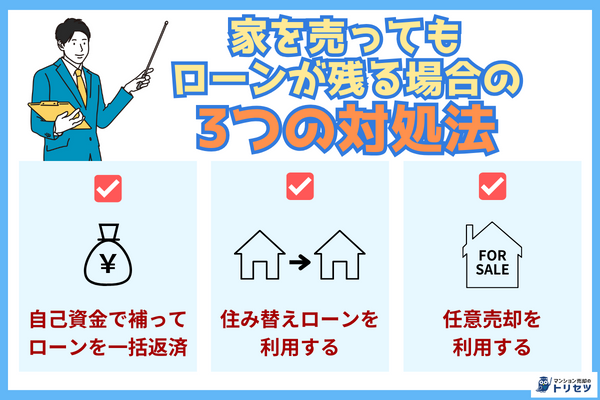

家を売ってもローンが残る場合の3つの対処法

ローン中の家を売るには、現在自分が組んでいるローンを完済しなければなりません。

ローン残債が高額でも、家を売ったお金を充てるだけで完済できるケースもあるので、そこまでハードルが高いことではないでしょう。

しかし、場合によっては想定した金額で家を売れず、住宅が売れてもローンが残ることがあります。

そんな時は以下のような対処法を使えば、家を売ったお金だけでは足りなくてもローンを完済できることがありますよ。

- 自己資金で補ってローンを一括返済

- 住み替えローンを利用する

- 任意売却を利用する

それでは、3つの対処法について下の見出しで詳しく紹介します。

自己資金で補ってローンを一括返済

まず挙げられるのは、自己資金で補ってローンを一括返済する方法です。

預貯金通帳に入っているお金を、ローンを返済するために使用します。

ローン返済で自己資金を支払う金額は、「ローン残債-住宅の売却額」で算出することが可能です。

試算して家の売却額と自身が保有している資産の合計額で完済できそうなら、自己資金で補ってローンを一括返済することを検討してみるとよいでしょう。

住み替えローンを利用する

住み替えローンとは、現在残っている住宅ローンを完済するためのお金と、次に住む家の購入資金をまとめて借りられるローンのことです。

現在の自宅を売却してもローンが残るときや、自己資金を充てるのが難しいときなどに使用できます。

メリットは、自己資金が少なくても新しい家に住めるところです。

「今住んでいる家は出て行かないといけないけれど、ローンが払えないから次に住む家を見つけられない」といった事態を避けられます。

ただし忘れてはいけないのは、住み替えローンは現在の住宅ローン残債と、次に住む住宅の購入資金を同時に借りる制度であること。

以前住んでいた家のローンに、次に住む家のローンが上乗せされるため、前よりローン残債が高額になるのです。

ローン残債が大きくなるほど毎月の支出が増えたり、ローンの返済期間が延びたりするため、家計を圧迫する要因になる可能性があります。

また、住み替えローンは通常の住宅ローンより金利が高く設定されていることが多い点も要注意です。

住み替えローンを利用する際の手続きの流れ

ローン残債が増えて金利が高くなりやすいとはいえ、自己資金が少なくても新しい家を購入できる住み替えローンは魅力的です。

ここでは住み替えローンを利用する際の手続きの流れをざっくりと紹介します。

-

- まだ返済できていないローンの金額を確認する

- 不動産会社に相談する

- 住み替えローンを取り扱っている金融機関を探す

- 住み替えローンの事前審査に申し込む

- 本審査を受ける

- 新居の購入手続きをする・融資を受ける

※新居探しは3までに行っておくことが望ましい(金融機関との相談や審査の申し込みに必要なため)

まだ返済できていないローンの金額を確認する

まずは、まだ返済できていないローンの金額を確認します。

ローンの残額は、お金を借りている金融機関が発送している「返済予定表」から把握できます。

ローンの残額が判明したら、売ろうと思っている家の売却相場やローン返済に充てられる自己資金をチェック。

住み替えローンを利用した場合、以前住んでいた家のローン返済に関する融資金額がどのくらいになるか大まかに把握しておきましょう。

不動産会社に相談する

ローンの残額が分かったら、今住んでいる家を売ってくれる不動産会社を探します。

不動産会社を探すときのコツは、実績が豊富で営業力がある会社を選ぶことです。

スムーズに屋移りをするため、住み替えサポートの有無も要チェックです。

時間が許す限り複数の会社を比較して、査定額だけでなく、サポート・実績など複数の側面から総合的に選びましょう。

住み替えローンを取り扱っている金融機関を探す

住み替えローンを扱う金融機関は、地方銀行から全国展開しているメガバンクまでたくさんあります。

住み替えローンは金利が高くなりやすいですが、気軽に利用できるようそれぞれの金融機関が便利なプラン・キャンペーンを展開しているため、いくつか比較してみましょう。

審査に落ちるリスクを避けるためにも、複数の金融機関を探しておくのもポイントです。

住み替えローンの事前審査に申し込む

利用する金融機関とプランが決まったら、事前審査へ申し込みます。

事前審査で確認されるのは、返済能力の有無です。

主に収入や勤務先、借りたい金額などをもとに判断されます。

所要時間の目安は、2〜3日です。

本審査を受ける

事前審査を通過したら、本審査に臨みます。

本審査で確認される項目は、収入や勤務先に加え、現時点でのローン残債、個人の信用情報、新居の担保評価額などで、事前審査より厳しく確認されます。

本審査には、2〜3週間ほど時間がかかります。

新居の購入手続きをする・融資を受ける

本審査に通過し、新居の購入契約を締結したら、金融機関から融資が受けられます。

融資を受けた当日に、以前住んでいた家の売却と新居の購入手続きを同時に行うため、必要な書類や持ち物は忘れないように注意してください。

任意売却を利用する

任意売却とは、お金を借りている金融機関から許可をもらい、一定の条件のもとで家を売る制度のことです。

住宅の売却益はローンの返済に充てられ、残ったローンの額は交渉により無理のない範囲での返済を認められることもあります。

自己資金で補うのが難しいときだけでなく、住み替えローンの審査の通過が難しそうなときにも使えそうな手段です。

任意売却する際は、必ず金融機関の許可を得ることと、任意売却を得意とする不動産仲介業者を利用することを忘れないようにしてください。

現在住んでいる住宅を任意売却することに加え、売る時期や売却金額といった諸条件についても、金融機関の同意を得ることが大切です。

また、任意売却の経験が豊富な不動産仲介業者なら、ほとんどが金融機関と直接交渉してくれるため、会社選びはじっくりと行うのがコツです。

任意売却を利用するときの手続きの流れ

ここでは、任意売却を利用するときの手続きの流れを簡単に解説します。

- 現状把握・不動産価格の査定

- 金融機関などから任意売却する許可をもらう

- 不動産の売買の開始

- 売買契約の成立・購入者の決済・所有権の移行

現状把握・不動産価格の査定

任意売却の準備としてまずは、現状の把握と不動産価格の査定を行います。

現状の把握では、ローンの支払い状況・残債額・自己資金をもとに、オーバーローンとアンダーローンのどちらに該当するかを判断します。

オーバーローンとはローン残債が家の売却額を上回っている状況、アンダーローンはローン残債が家の売却額を下回っている状況のことです。

オーバーローンかアンダーローンかを判断するには不動産価格が必要ですから、同時に査定も行います。

査定する会社によっては契約欲しさに少し高めの査定額を提示するケースもあるため、初めから任意売却を専門としている会社や、実績豊富なところを選んでおくと無難です。

金融機関などから任意売却する許可をもらう

準備が整ったら、お金を借りている金融機関に任意売却する許可をもらいに行きます。

任意売却しなければならない状況であること、金融機関が納得できる金額で家を売れそうなことを伝えましょう。

不動産の売買の開始

金融機関からの許可が下りたら、家の売買に取り掛かります。

主に動くのは不動産会社ですが、購入前の内覧を希望される場合もあるので、その際は必要に応じて協力しましょう。

売却先が決まらずローンの滞納も続いていると、任意売却できる期間が過ぎ、家を売る前に競売にかけられてしまうケースもあります。

買い手を逃さないように、必要な書類も揃えておいてくださいね。

任意売却で必要な書類の例は以下の通りです。

- 身分証の写し

- 印鑑証明書

- 不動産を購入した時の売買契約書、重要事項説明書

- 保証委託契約書(保証会社との契約書)

- 固定資産税納付書の写し

- 金融機関と結んだ金銭消費貸借契約書

- 督促状、競売開始決定通知書

売買契約の成立・購入者の決済・所有権の移行

売買契約が成立したら、物件の購入者からの決済を待つだけです。

決済が完了したら、同時に物件の所有権を移行するのも忘れずに。

たいていの場合、専門家である司法書士が必要な書類を法務局まで持って行き、手続きまでしてくれます。

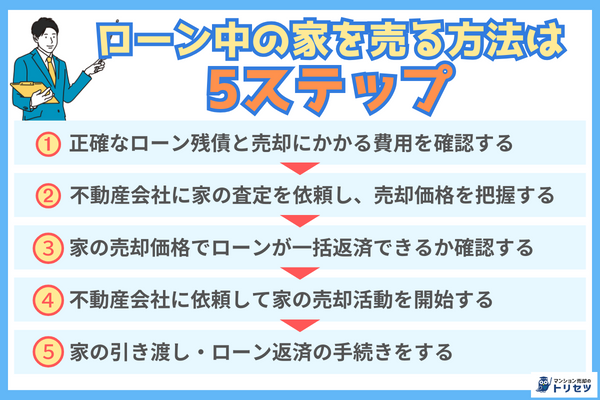

ローン中の家を売る方法は5ステップ

ローン中の家を売ることを決め、ローン返済の方向性もある程度見えてきたら、実際に家を売る手続きに取り掛かります。

ローン中の家を売ることを決め、ローン返済の方向性もある程度見えてきたら、実際に家を売る手続きに取り掛かります。

複雑そうで不安に思いやすいですが、実際は5ステップにまとめられるほどシンプルです。

ローン中の家を売る際は、以下のような流れで手続きを進めます。

- 正確なローン残債と売却にかかる費用を確認する

- 不動産会社に家の査定を依頼し、売却価格を把握する

- 家の売却価格でローンが一括返済できるか確認する

- 不動産会社に依頼して家の売却活動を開始する

- 家の引き渡し・ローン返済の手続きをする

それでは、各ステップについて詳しく解説していきます。

【STEP1】正確なローン残債と売却にかかる費用を確認する

まずは、正確なローン残債と売却にかかる費用を確認します。

ローン残債は、以下のようなの方法で確認できます。

自分に適した方法を選び、正確な金額を把握しましょう。

- 返済予定表の確認

- 残高証明書の確認

- Webサイトから確認

返済予定表の確認

返済予定表とは、ボーナス時の返済を含め、いつ・どのくらいの金額を返済するか分かりやすくまとめてある書類です。

住宅ローンを契約した後、お金を借りた金融機関から最初のうちに送付されます。

残高証明書の確認

残高証明書とは、毎年10〜11月にかけて金融機関から送付される書類のことです。

通帳・印鑑・本人確認書類・手数料などを用意すれば、金融機関の窓口で再発行してもらえます。

残高証明書は、厳密にいうと、住宅ローン契約の締結時に金融機関へ郵送料を支払っている方にのみ送付されます。

もし郵送料を払っていない場合は金融機関の窓口まで足を運び、残高証明書を発行してもらいましょう。

Webサイトから確認

お金を借りている金融機関のインターネットバンキングを利用したり、インターネットサービスに加入したりしている場合は、Webサイトから正確なローン残債を確認できます。

【STEP2】不動産会社に家の査定を依頼し、売却価格を把握する

ローン残債と家の売却に必要な経費が分かったら、不動産会社に家の査定を依頼して売却価格を把握します。

不動産の査定でチェックする項目は、築年数・室内設備の状態・外装・立地などです。

訪問査定に備えて、早いうちから水回りや庭を含めた家全体の掃除を進めておくのがおすすめです。

査定額と実際の売却額の差が大きいと、最初に考えた資金計画が大きく狂ってしまう可能性があります。

査定を依頼する不動産会社は、信頼できるところを選びましょう。

信頼できる不動産会社を見つけるポイントは、以下の6つです。

- 国土交通省ネガティブ情報等検索システム<宅地建物取引業者>を使う

- 免許番号の()内の数字をチェック

- 対応が正確・迅速・丁寧か

- 物件を売りたいエリアに精通しているか

- 売却実績が豊富か

国土交通省ネガティブ情報等検索システム<宅地建物取引業者>

国土交通省ネガティブ情報等検索システム<宅地建物取引業者>とは、国土交通省が提供している不動産会社のデータベースです。

事業者名や年月日を入力すると、過去に不動産会社が行政処分を受けていないかを確認できます。

行政処分を受けた不動産会社が100%悪質とは言い切れませんが、安心して任せられるかの判断材料の1つにすることが可能です。

免許番号の()内の数字をチェック

各不動産会社には、免許番号というものが割り振られています。

注目するのは、免許番号の()内の数字です。

この数字は、免許の更新回数を表しており、数字が大きいほど歴史が長いことが判別できます。

「歴史が長い=長く信頼され続けている」と考えられるため、免許番号は要確認です。

対応が正確・迅速・丁寧か

一度担当者が決まったら、物件の査定から売却までの長期間、債務者と二人三脚で手続きを進めるケースがほとんど。正確・迅速・丁寧な対応をしてもらえるかも確認しましょう。

対応の良し悪しは、複数の不動産会社と相談し、比較することで分かるケースが多い傾向にあります。

時間が許す限り、複数の不動産会社に声をかけてみましょう。

物件を売りたいエリアに精通しているか

家を良い値段でスピーディーに売却するには、不動産会社が物件を売りたいエリアに精通しているかも確認しましょう。

なぜなら購入を検討している人に、物件のよさに加えて物件が建っているエリアのよさもアピールできるからです。

購入を検討している人に新しい住まいで楽しく・快適に生活する様子をより具体的にイメージさせられるため、スムーズに契約まで持って行けます。

売却実績は豊富か

不動産会社ごとに、「戸建て住宅の売却が得意」「マンションの売却の実績が豊富」など、得意分野は異なります。

自分が売却したい建物の売却実績が豊富な方が安心して任せられるため、不動産会社の公式サイトなどで実績を確認しておきましょう。

物件を売りたいエリアでの売却実績が豊富な不動産会社は、見逃さないようにしてください。

【STEP3】家の売却価格でローンが一括返済できるか確認する

ローン中の家を売るには、抵当権を外すため、先にローンを一括返済しなければなりません。

売りたい物件の査定額が判明したら、ステップ1で確認したローン残債と経費を照らし合わせ、家の売却価格でローンを一括返済できるかチェックします。

例えば以下のような状況なら、家の売却価格だけでローンを一括返済できると判断できます。

- 家の査定額:1,800万円

- ローン残債:1,500万円

- 経費:90~126万円

家の売却価格が査定額通りだった場合、1,800万円からローン残債の1,500万円と経費の90〜126万円を引いても、174〜210万円は残ります。

一括返済できる目途が立ったら、住宅ローンを組んでいる金融機関へローン中の家を売りたい旨を伝えに行きます。

もし家の売却価格だけでローンの一括返済が難しい場合は、住み替えローンや任意売却を使うのも一つの手段です。

不動産会社の担当者や、必要に応じて金融機関の担当者も交えながら話を進めていきましょう。

【STEP4】不動産会社に依頼して家の売却活動を開始する

家を売ることが決定したら、売却活動が始まります。

基本的には不動産会社に依頼して行ってもらいます。

売却活動では、主に以下のようなことを行います。

- 指定流通機構(通称:レインズ)への登録

- 新聞に広告を折り込む

- 広告のポスティング

- 住宅情報誌・不動産サイトへの掲載

- 内覧の実施

指定流通機構(通称:レインズ)への登録

指定流通機構(レインズ)とは、不動産会社の間で物件の情報を交換するためのネットワークシステムのことです。

グループ以外の不動産会社でも物件の情報を見つけられるため、住む場所を探している人に紹介してもらえる機会がグッと増加します。

新聞に広告を折り込む・ポスティング

新聞の折込チラシの作成とポスティングは、特定の地域に狙いを定めた売却活動です。

不動産会社が蓄積している情報をもとに、物件があるエリアへの引っ越し希望者が多い場所にピンポイントで宣伝できるケースもありますよ。

住宅情報誌・不動産サイトへの掲載

住宅情報誌・不動産サイトへの掲載は、物件を広く知ってもらうのに有効な手段です。

特に不動産サイトは遠方に住んでいる方も閲覧できるため、より良い条件で購入する人を見つけるためにも積極的に活用するのがコツです。

部屋の様子がよく分かる写真をたくさん用意しておくと、多くの人に興味を持ってもらいやすいですよ。

内覧の実施

売却活動を進めていると、たまに内覧の希望者が現れることもあります。

物件にまだ住んでいる場合は、家の掃除・片付けをして人を招ける状態にしましょう。

家の住み心地や周辺環境について解説できると、実際に住んでいた人のリアルな意見として物件選びの参考になるので、事前に話す事柄を考えておくのもおすすめです。

媒介契約の種類

売却活動の様子を把握したいときは、締結する媒介契約の種類も確認しておきましょう。

媒介契約には一般媒介契約・専任媒介契約・専属専任媒介契約の3種類あり、それぞれ報告義務や契約の有効期間が異なります。

各契約内容は、以下の表の通りです。

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | ||

| 依頼主 | 同時に複数の業者に依頼 | 可能 | 不可能 | 不可能 |

| 自分で取引相手を見つける

(自己発見取引) |

可能 | 可能 | 不可能 | |

| 業者 | 依頼主への報告義務 | 不要 | 2週間に1回以上 | 1週間に1回以上 |

| 指定流通機構への物件登録義務 | 不要 | 7日以内 | 5日以内 | |

| 契約の有効期間 | なし | 3カ月以内 | ||

※指定流通機構への物件登録の期限は休業日を除く日数

一般媒介契約だと複数の業者に依頼できる代わりに、売却の状況を必ず教えてもらえるわけではありません。

対して専任媒介契約と専属専任媒介契約では、定期的に状況を教えてもらえる代わりに他の業者への依頼ができなくなります。

どの契約が自分に合っているのかは、不動産会社の担当者と話し合いながら決めてみてください。

書類の用意も忘れずに!不動産の売却に必要な書類一覧

ローン中の家を売るには、書類の提出が欠かせません。

ここでは、不動産を売るのに必要な書類と、書類を取得できる場所をまとめて紹介します。

| 書類の種類 | 内容 | 取得する方法 |

| 登記済権利証 | 物件の所有者を証明するもの | 不動産の取得・登記が完了したときに法務局から発行

※再発行不可 |

| 土地測量図 | 売却する物件・土地の範囲を確認するもの

※境界確認書で代用できるケースもある |

土地・住宅の購入時に受け取る |

| 固定資産税納税通知書 | 固定資産税の税額・納入期限・納入場所などを記載しているもの | 毎年4~6月頃に各自治体から郵送される |

| 身分証明書 | 運転免許証、パスポート、住民票(発行から3カ月以内のもの)など

※有効期限が切れていないか要確認 |

住民票は各自治体の役所などで発行 |

| 建築確認証

検査証 |

建築基準法に則って建築したことを証明するもの | 戸建て住宅を購入したときに発行

※基本的に再発行不可 ※紛失した場合は、自治体の役場で台帳記載事項証明書の発行を依頼 |

| 物件の図面

設備の仕様書 |

物件の間取りや設備を確認するためのもの | 物件の取得時に受け取っているケースが多い |

| ローン残高証明書

ローン返済予定表 |

ローンの残高と返済額を確認するためのもの | 住宅ローンを借りている金融機関に問い合わせる |

| 銀行の通帳 | 物件の売買の決済で使う | – |

上記のほか、耐震診断報告書・アスベスト使用調査報告書・住宅性能評価書などの準備が求められるケースもあります。

すべての書類を揃えるには時間がかかりますし、もし誤りがあれば再提出しなければなりませんから、早いうちから少しずつ準備しましょう。

【STEP5】家の引き渡し・ローン返済の手続きをする

物件を購入する人が決まったら、あとは家を引き渡してローンの返済手続きをするだけです。

家の引き渡しとローンの返済は、同じ日・同じ場所で同時に行います。

時間をかけて行うことが多いので、手続きの日に備えてスケジュールは開けておきましょう。

手続き当日は、以下のようなことを行います。

- 本人確認

- 書類の確認

- 買い手へのローン融資

- 税金の清算

- 領収書の発行

- 仲介手数料の支払い

- 司法書士への報酬の支払い

- 売り手のローン返済手続き

- 抵当権の抹消登記

- 物件の鍵・重要書類の引き渡し

かなりやることが多く感じますが、当日は金融機関などの担当者が中心となって話を進めてくれます。

また売却益が出た場合は、売却した翌年の2月15日〜3月15日の間に確定申告をすることも忘れずに。

前住んでいた物件の売却価格が購入価格より高額であった場合は、譲渡所得税の納付義務が発生します。

書類の作成が難しい、時間に余裕がないと感じたら、税金の専門家である税理士に相談しましょう。

ローン中の家を売るときの注意点

ローン中の家を売る機会は、長い人生のなかでそう何度も起こることではありません。

ローン中の家を売る機会は、長い人生のなかでそう何度も起こることではありません。

きちんと書類を準備して手続きの流れを把握していたとしても、何か見落としてしまう可能性は大いにあります。

細かい注意点までしっかりと抑えて、トラブルなく家の売却を進めましょう。

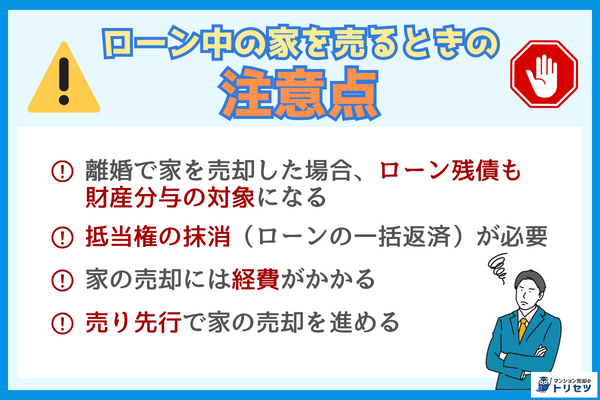

ローン中の家を売るときに注意したい項目は、以下の4点です。

- 離婚で家を売却した場合、ローン残債も財産分与の対象になる

- 抵当権の抹消(ローンの一括返済)が必要

- 家の売却には経費がかかる

- 売り先行で家の売却を進める

それでは、各項目について詳しく解説していきます。

離婚で家を売却した場合、ローン残債も財産分与の対象になる

離婚を理由にローン中の家を売ることを検討している方もいるでしょう。

離婚するときに必要な手続きのひとつに、「財産分与」というものがあります。

財産分与とは、夫婦が築いた共有財産を離婚時に分配することです。

預貯金・不動産・株式・家具・保険といった資産だけでなく、ローン残債をはじめとした負債も財産分与の対象になります。

離婚でローン中の家を売る際は、住宅ローンの債務者(名義人)を明確にする必要があります。

住宅ローンの残債は、基本的には債務者が行います。

では、債務者ではない方はローン残債を支払わなくても良いということなのでしょうか?

答えは、債務者でない方が連帯保証人と連帯債務者のどちらの立場を取っているかによって異なります。

連帯保証人の場合

例えば夫が債務者、妻が連帯保証人の立場を取っているとしましょう。

この場合、ローン残債を返済する義務は債務者である夫が負うことになります。

もし債務者である夫側のローンの返済が滞ったら、連帯保証人である妻側に支払い義務が発生します。

離婚後の生活がしばらく苦しいことが予想される連帯保証人は、離婚前に銀行で連帯保証人から外れる手続きをするのもひとつの手段です。

連帯債務者の場合

住宅ローンのなかには、複数名でローンを組める「連帯債務」というものがあります。

例えば夫が主債務者、妻が連帯債務者である場合は、2人ともローン残債の返済義務が発生します。

連帯保証人は債務者が返済できなくなったら代わりに返済するのに対し、連帯債務者だと最初から返済義務が発生しているのが大きな違いです。

また連帯保証人とは異なり、離婚前に金融機関で連帯債務者から外れる手続きをするのが難しいことも留意しておきましょう。

連帯債務者の場合、金融機関から住宅ローンのお金を借りる際に「夫婦2人で借りること」を条件に審査が通るケースがあるためです。

ローン完済までは、連帯債務者も気が抜けないことを覚えておきましょう。

抵当権の抹消(ローンの一括返済)が必要

ローン中の家を売るには、ローン残債を一括返済しなければなりません。

なぜなら、抵当権を抹消する必要があるためです。

抵当権とは、住宅ローンを組む際に、金融機関がお金を借りる人(債務者)に対し、購入する家を担保にする権利のことです。

もし債務者がローンを返せなくなっても、担保にしている家を売却して貸したお金を回収し、金融機関側が不利益を被らないようにするために設定されます。

「ローンを一括返済できる額のお金をすぐに用意できないかも」という方も、安心してください。

ローンの返済には、家を売って得たお金を充てられます。

例えばローン残債が1,500万円、家を売って得たお金が1,000万円の場合、実際に用意する金額は500万円です。

家を売ったお金を充当してもローンの一括返済が難しい場合は、住み替えローンや任意売却といった手段が使えます。

また、査定結果によってはローン残債よりも高い値段で家を売ることだって可能です。

家の売却には経費がかかる

家を売るには、ローン残債とは別に手数料や税金などさまざまな経費がかかります。

ローン中の家を売ったときにかかる経費の総額は、売却代金の5〜7%程度になるのが一般的です。

経費を考慮せずに資金計画を立てると、家を売るために必要な手数料を払えなかったり、売却益を充てても当初の予定よりローン残債が残ったりする可能性があります。

資金繰りの難化を避けるためにも、経費の内訳と目安をしっかりと把握しておきましょう。

所有期間10年・ローン残債2,000万円の家を3,500万円で売却できた場合の経費の目安は、以下の表の通りです。

| 経費の名称 | 内容 | 金額の目安 | |

| 諸経費 | 仲介手数料 | 不動産会社に家の売却成功報酬として支払う | 122万1,000円 |

| ローン一括返済手数料 | 住宅ローンの一括返済時にかかる事務手続きの手数料 | 3万3,000円 | |

| 司法書士費用 | 抵当権抹消手続きを司法書士に依頼した場合にかかる経費 | 3万円 | |

| 税金 | 譲渡所得税 | 家の売却で利益が出た際にかかる所得税と住民税 | 200万円 |

| 登録免許税 | 抵当権抹消手続きにかかる経費 | 2,000円 | |

| 印紙税 | 家の売買契約書に貼る印紙代 | 1万円 | |

| 合計 | 329万6,000円 | ||

上記の表の場合、せっかく3,500万円で家が売れても、300万円前後は経費で支払う必要があるため、実際にローンの返済に充てられるのは3,200万円程度です。

ローン中の家の売却を考えるときは、ローン残債と経費の合計額と、家の売却額を比較しながら資金計画を立てることが大切です。

売り先行で家の売却を進める

今住んでいる家を売って新居を購入する方法は、「売り先行」と「買い先行」の2種類あります。それぞれの特徴は、以下の通りです。

- 売り先行:今住んでいる家を売ってから、新しい家を買う

- 買い先行:新しい家を買ってから、今住んでいる家を売る

ローンが残っている家を売る場合は、売り先行の方がよいとされています。

売り先行なら家の売却額をもとに、正確な金額でローン残債を算出したり、新居の購入予算を決めたりできるからです。

また、二重ローンを組まなくて済むのも売り先行の魅力です。

売り先行の場合、前住んでいた家のローンを完済してから新居のローンを組むため、ローンは1つだけで済みます。

しかし買い先行だと、前住んでいた家が売れるまでは前住んでいた家のローンと新居のローンの2つを払わなければなりません。

注意点として、売り先行の際には、仮住まいが必要になるケースがあることを考慮しておきましょう。

納得のいく新居がなかなか見つからなかったり、引っ越しの日程がうまく決まらなかったりして、以前住んでいた物件を売った後、住む場所が一時的になくなる可能性があるのです。

短期間であればウィークリーマンションやマンスリーマンションで済むのですが、場合によっては賃貸物件に住むこともあり得ます。

売り先行でローン中の家を売る場合は、できるだけ仮住まいを避けられるスケジュール調整を意識してみてください。

ローン中の家を売る2つのコツ

ローン中の家を売るには一度ローンを完済しなければならないため、場合によっては数千万円ものお金が動くことがあります。

ローン中の家を売るには一度ローンを完済しなければならないため、場合によっては数千万円ものお金が動くことがあります。

少しでも売却にかかる費用を抑え、新居への移転予算に充てるため、使える手段はできるだけたくさん使いたいですよね。

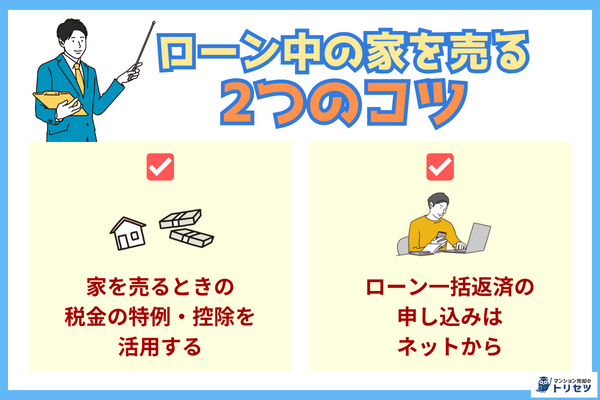

そんな時は、以下の2つのコツを活用すると、お得にローン中の家を売りやすくなります。

- 家を売るときの税金の特例・控除を活用する

- ローン一括返済の申し込みはネットから

それでは、2つのコツについて詳しく解説します。

家を売るときの税金の特例・控除を活用する

ローン中の家を売ると、「譲渡税」という税金が課されます。

住宅の売上金額から諸経費を差し引き、一定の税率を掛けた金額を納めなければならないのです。

ローン中の家を売るには数百万円の手数料がかかることもあるのに、その上税金まで取られてはローンの一括返済に充てられる金額がどんどん減ってしまいます。

そこで注目したいのが、家を売るときの税金の特例・控除です。

条件を満たすと、売却益の一定金額は課税対象から外れることだって可能です。

今回紹介する特例・控除は、以下の4つです。

- 3,000万円特例控除

- 10年超所有軽減税率の特例

- 特定居住用財産の買換え特例

- 損益通算・繰越控除

それでは、各特例・控除について詳しく解説します。

3,000万円特例控除

まず紹介するのは、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。

この特例を使うと、譲渡益3,000万円分には税金がかからなくなります。

配偶者・父母・子への譲渡ではないこと、前年・前々年に同じ制度を使っていないことなど、いくつかの条件を満たせば物件の保有期間に関わらず適用することが可能です。

本来、物件が4,000万円で売れて250万円の経費を要した場合、3,750万円分に譲渡益として税金がかかります。

税率は5年超の長期保有の場合20%なので、およそ750万円は税金として払わなければなりません。

すると、実際にローン残債の返済に充てられるのは3,000万円です。

そこで役立つのが、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。

3,000万円分には税金がかからないため、4,000万円で売れて250万円の経費を要した場合、3,750万円-3,000万円で750万円分にのみ税金がかかります。

納付する税額をかなり抑えられるので、積極的に使いたい特例です。

10年超所有軽減税率の特例

10年以上住み続けた家を売ろうと考えている方は、「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」も要チェックです。

譲渡益のうち6,000万円以下の部分に軽減税率が適用され、本来の税率20%のところが10%になります。

3,000万円の特例控除と併用できるため、住宅の所有期間が長く譲渡益が高額になりそうな方は利用を検討してみましょう。

特定居住用財産の買換え特例

家を売ると、一度に多額の税金を支払うことがよくあります。

税金の支払いが難しいときに役立つのが、「特定の居住用財産の買換えの特例」。

譲渡益に対する税金の納付を先延ばしにできる特例です。

主な適用条件を以下にまとめてみました。

- 売却した物件は、譲渡した年の1月1日時点で、所有期間が10年超である

- 売却した物件は、譲渡した年の1月1日時点で、居住期間が10年以上である

- 売却した物件の譲渡価格は1億円以下

- 新しく購入する物件の床面積は50平方メートル以上

- 新しく購入する物件は居住用として使う

ローン中の家を売る際は、ローン残債の一括返済もしなければならないため、そこに税金の支払いまで上乗せされると大変です。

長期的な目線で少しずつ税金を納めたい方は、「特定の居住用財産の買換えの特例」の利用を検討してみてください。

ただし、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」をはじめとした一部の特例とは重複して適用できないことと、確定申告が必要なことは留意しておきましょう。

損益通算・繰越控除

ローン残債よりも低い金額で家を売り、損失が出る場合は、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を使ってみましょう。

この特例を使うと、以下のようなことができます。

- その年の損失を、同年の給与所得・事業所得など他の所得から損益通算できる

- 損益通算しても控除しきれなかった損失は、翌年以後3年間繰越控除できる

例えば2023年に売却した家のローン残債が4,000万円、売却額が3,500万円だとします。

この500万円の損失が、2023年の給与所得・事業所得といった他の所得と相殺(損益通算)され、課税金額の軽減に繋がるのです。

2023年分の所得と相殺しても損失が残る場合は、2024〜2026年の3年間は繰り越して、損失金額を満たすまで各年の所得と相殺し続けられます。

注意点は、「3,000万円特例控除」や「特定の居住用財産の買換えの特例」と併用できないことです。

確定申告も必要なため、自分で手続きをするのが難しい場合は税理士に相談してみましょう。

ローン一括返済の申し込みはネットから

金融機関によっては、ネットからの住宅ローンの一括返済を受け付けているところもあります。

ローン一括返済の申し込みをネットからすると、繰り上げ返済手数料が窓口よりも安くなる金融機関がほとんどです。

なかには手数料が無料になるところもあるため、自分は利用できないか一度確認してみましょう。

ローン一括返済のネット申し込みの、大まかな手続きの流れは以下の通りです。

- 口座に一括返済用の資金を入金する

- 金融機関のインターネットサービスのサイトにログイン

- 住宅ローンのページから「繰り上げ返済」を選択

- 「繰り上げ返済」のうち「全額返済」を選択

- 画面上の指示に従って手続きを進める

ただし、家の売却益をローン返済に充当する場合などは、ネット上からの手続きを受け付けていない可能性があります。

一度金融機関に問い合わせてから、ネット申し込みを利用してみてください。

注意点は、ネット上からローンの一括返済が完了しても、抵当権が抹消できたわけではないということです。

抵当権抹消登記が完了してようやく家を売却できる状態になるので、手続きを忘れないようにしましょう。

ローン中の家に関するよくある質問

ローン中の家を売るとき、売却の手続きの流れや、自分の物件は売却できる条件を満たしているかなど、悩みが尽きることはないでしょう。

ローン中の家を売るとき、売却の手続きの流れや、自分の物件は売却できる条件を満たしているかなど、悩みが尽きることはないでしょう。

ここでは、皆さんの悩みを少しでも解決するため、ローン中の家に関するよくある質問2つに回答します。

- 35年ローンの家は途中で売ることができる?

- ローン中の家を貸すにはローンの種類変更が必要?

それでは、詳しく回答します。

35年ローンの家は途中で売ることができる?

結論からいうと、35年ローンの家は返済の途中でも売ることができます。

家を売る条件は、他のローンと同じくローン残債を一括で完済することです。

4,000万円の住宅ローンを組んでおり、現時点で1,000万円を返済できている場合は、残りの3,000万円をまとめて支払います。

ローン残債の支払いには、今住んでいる家の売却額も充てることが可能です。

ローンがまだ3,000万円残っており、家が2,500万円で売れたら、自分たちが用意するのは500万円という計算になります。

家の売却には諸々の経費もかかるため、実際は500万円+諸経費と考えておきましょう。

手続きの流れも、通常の住宅ローンとほぼ同じです。

ローン残債の確認や家の査定を行ったうえで、不動産会社に依頼して売却活動をしてもらいます。

購入者が見つかり、家の引き渡し・ローン返済を終えたら手続きの完了です。

ローン中の家を貸すにはローンの種類変更が必要?

結論からいうと、基本的にはローンの種類を変更すれば、ローン中の家でも貸し出せるケースがほとんどです。

今利用している住宅ローンから、賃貸経営向けの賃貸ローンに切り替えるのです。

ただし、賃貸ローンは住宅ローンと比べると、金利が数倍ほど高くなる傾向にあります。

またローンの借り換えの際には、手数料もかかります。

賃貸収入が得られる代わりにローン返済の負担が増加しやすいことを加味したうえで、ローン中の家を賃貸物件にするか検討してみてください。

ただし、ローン中の家を貸し出す際は、一部例外でローンの種類変更が要らないケースがあります。

それは、転勤をはじめとしたやむを得ない理由で一時的に住宅を離れるときです。

一定の年月が経過したら再び戻れることが分かっている場合は、ローンの種類を変更しなくても賃貸物件にできるに出せる可能性があるのです。

実際に相談・交渉してみないとローンの種類変更が必要かどうか判断するのが難しいので、詳しくはローンを借りている金融機関へ問い合わせてみてください。

ローン中の家を売る方法のまとめ

以上、ローン中の家を売る方法について解説しました。

以上、ローン中の家を売る方法について解説しました。

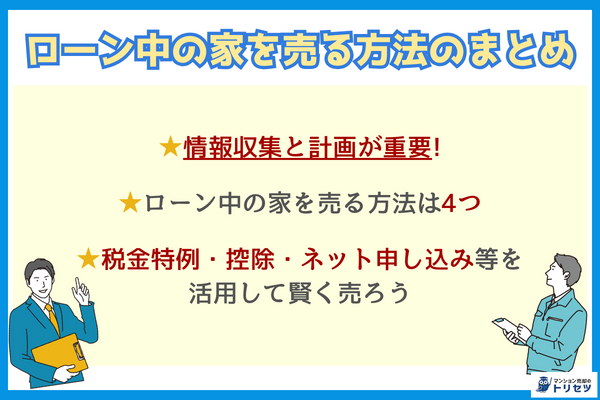

ローン中の家を売る方法は以下の4つでした。

- 通常の不動産売却と同様に売れるアンダーローン

- 自己資金で残債を補ってローンを完済する

- 住み替えローンを利用する

- 任意売却を利用する

また、ローン中の家を売る流れは、以下の5つのステップでした。

- 正確なローン残債と売却にかかる費用を確認する

- 不動産会社に家の査定を依頼し、売却価格を把握する

- 家の売却価格でローンが一括返済できるか確認する

- 不動産会社に依頼して家の売却活動を開始する

- 家の引き渡し・ローン返済の手続きをする

ローン中の家を売るときは、本当にたくさんの手間と準備物が必要です。

早いうちから少しずつ情報を集めて、納得のいく価格で住まいを売却してくださいね。